Dovendo discorrere di disruption, il migliore esordio possibile, almeno relativamente al lato economico, ce lo offre l’Ocse che ha pubblicato di recente il suo outlook su business e finanza, andando proprio a guardare nelle zone oscure dove si annidano alcuni rischi di rottura del fragile equilibrio lungo il quale si articola la nostra quotidianità. Zone assai ampie, peraltro. Basta scorrere rapidamente il sommario del primo capitolo della pubblicazione per farsene un’idea.

Dovendo discorrere di disruption, il migliore esordio possibile, almeno relativamente al lato economico, ce lo offre l’Ocse che ha pubblicato di recente il suo outlook su business e finanza, andando proprio a guardare nelle zone oscure dove si annidano alcuni rischi di rottura del fragile equilibrio lungo il quale si articola la nostra quotidianità. Zone assai ampie, peraltro. Basta scorrere rapidamente il sommario del primo capitolo della pubblicazione per farsene un’idea.

Al primo posto, e certamente non a caso, c’è l’ormai avviatissima normalizzazione monetaria che significa insieme rialzo dei tassi di interesse e cessione di asset da parte delle banche centrali, che in questi anni hanno gonfiato i bilanci con titoli del settore pubblico e privato. “La transizione può essere volatile”, avverte l’Ocse. E i recenti episodi di instabilità valutaria in alcuni paesi, come ad esempio la Turchia, che ha molto debito estero denominato in dollari, sono un segnale eloquente di tale volatilità.

La seconda questione esaminata da Ocse riguarda la riforma della regolazione iniziata all’indomani del grande crash del 2008, che condusse i paesi del G20 a impostare una gran mole di riforme, fra le quali spicca l’adozione di Basilea III. Si tratta di capire se la resa è valsa la spesa, per dirla semplicemente. E, purtroppo, si riuscirà a saperlo, se davvero abbiamo costruito un sistema finanziario più sano e robusto, solo quando verrà testato da uno stress.

Il terzo punto, che poi è l’autentico distillato di questi dieci anni trascorsi, è l’elevato aumento del debito. Un fenomeno globale che ha assunto dimensioni preoccupanti in molte economie emergenti, fra le quali la Cina, come abbiamo più volte osservato, dove al boom debitorio del settore privato si è associata l’espansione dello shadow banking e del business ad esso collegato del wealth management, ossia di prodotti di gestione finanziaria spesso collegati a business pericolanti come quello immobiliare. “Tutti questi rischi – dice l’Ocse – hanno il potenziale di danneggiare la crescita sostenibile dell’economia globale”. E l’analisi dell’istituto parigino conduce alla conclusione che “i rischi finanziari saranno elevati nel periodo che abbiamo di fronte”. Vale la pena, perciò, esaminarli uno a uno.

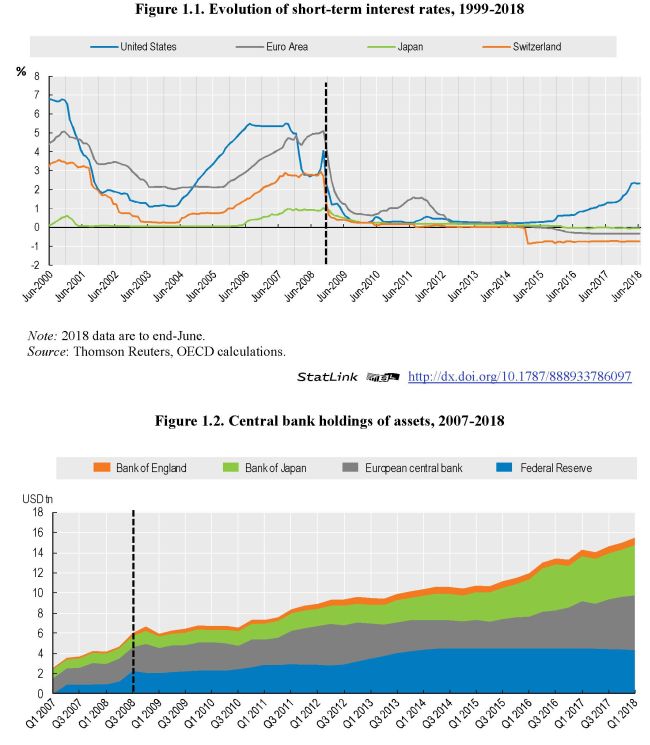

La normalizzazione monetaria ormai ha più di due anni alle spalle. Ossia da quando la Fed, nell’ultimo quarto del 2015, ha deciso di cessare le sue politiche accomodanti, prima con il rialzo graduale dei tassi di interesse e poi con la chiusura del programma di quantitative easing. Un percorso simile, di recente, è stato intrapreso dalla Bce, che ha annunciato per la fine dell’anno il termine del QE, salvo il reinvestimento dei titoli in scadenza (come d’altronde la Fed), lasciando però i tassi ancora fermi. Al contrario, la Banca d’Inghilterra ha innalzato i tassi ma al momento mantiene il QE. Solo la Banca del Giappone ha confermato immutato il suo quantitative e qualitative easing. “Questi passi verso la normalizzazione – osserva Ocse – hanno già condotto a movimenti estremi nei prezzi degli asset nella prima parte del 2018. E questo può essere un assaggio di ciò che ci aspetta” E che ci attenda molta volatilità sembra fuor di dubbio. In un mercato tirato dal debito il nervosismo è davvero il minimo che ci si può aspettare.

L’Ocse nota che la normalizzazione della politica monetaria è iniziata un paio di anni prima della finalizzazione delle regole di Basilea III, scritte apposta per rendere più robusto il sistema finanziario, ma che, a quanto pare, solo in parte sono giovate alla bisogna. “I requisiti di capitale sono stati innalzati – spiega Ocse – ma i modelli di business delle banche sistemiche (G-SIBs) sono rimasti più o meno gli stessi di prima della crisi”. Le banche, insomma, hanno opposto una certa resistenza al cambiamento sicché i rischi sono stati calmierati per lo più tramite la riforma dei requisiti di liquidità e del sistema dei derivati.

Il valore nozionale dei derivati OTC, un buon indicatore del livello di interconnessione delle banche rilevanti, è arrivato a 532 trilioni nella seconda metà del 2017, molto vicino ai 586 trilioni del 2007. I Credit default swap, il contratto derivato più significativo per misurare il livello di interconnessione, sono scesi però dal 10,5% del totale nozionale all’1,8%. E, soprattutto, è cambiato lo scenario delle controparti, grazie al ruolo crescente delle controparti centrali, e sono state fissate nuove regole per il clearing. Ciò per dire che il valore nozionale di oggi incorpora rischi ben diversi (e minori) di quello di ieri.

Questi miglioramenti non possono oscurare il fatto che il sistema finanziario è ancora profondamente interconnesso, e ciò rappresenta una fonte potenziale elevata di rischio che trova alimento nell’alto livello di non performing loan (NPLs) delle banche europee, nell’abitudine dei mercati al denaro low cost, che ha gonfiato molti asset oggi sospetti di sopravvalutazione e insieme ha spinto molti investitori verso quelli meno liquidi che però rendono tanto. Dulcis in fundo, la recente riforma fiscale Usa, che aumenterà il deficit e, quindi, costringerà il settore privato a doversi far carico di coprire maggiormente con i suoi acquisti di titoli la spesa del governo, in un contesto in cui la banca centrale ha smesso di comprarne e anzi ne vende.

Tutto ciò ci porta al problema principale, che è appunto la necessità di finanziare un debito crescente in un contesto di normalizzazione monetaria e di inflazione ancora fredda in Europa e Giappone. L’esperienza mostra che i primi a soffrire di una situazione siffatta, che inevitabilmente aumenta i costi per i debitori, sono i paesi emergenti molto indebitati, specie se in valuta estera. Come la Turchia, appunto. E fra essi primeggia la Cina, che quindi merita un approfondimento a parte.

giornalista socioeconomico - Twitter @maitre_a_panZer