Zitto zitto e lento lento, il debito comune dell’Ue fa capolino sui mercati, grazie soprattutto alle emissioni del NGEU (Next generation EU) e SURE, gli strumenti di cui la Commissione si è dotata per affrontare l’emergenza Covid.

Zitto zitto e lento lento, il debito comune dell’Ue fa capolino sui mercati, grazie soprattutto alle emissioni del NGEU (Next generation EU) e SURE, gli strumenti di cui la Commissione si è dotata per affrontare l’emergenza Covid.

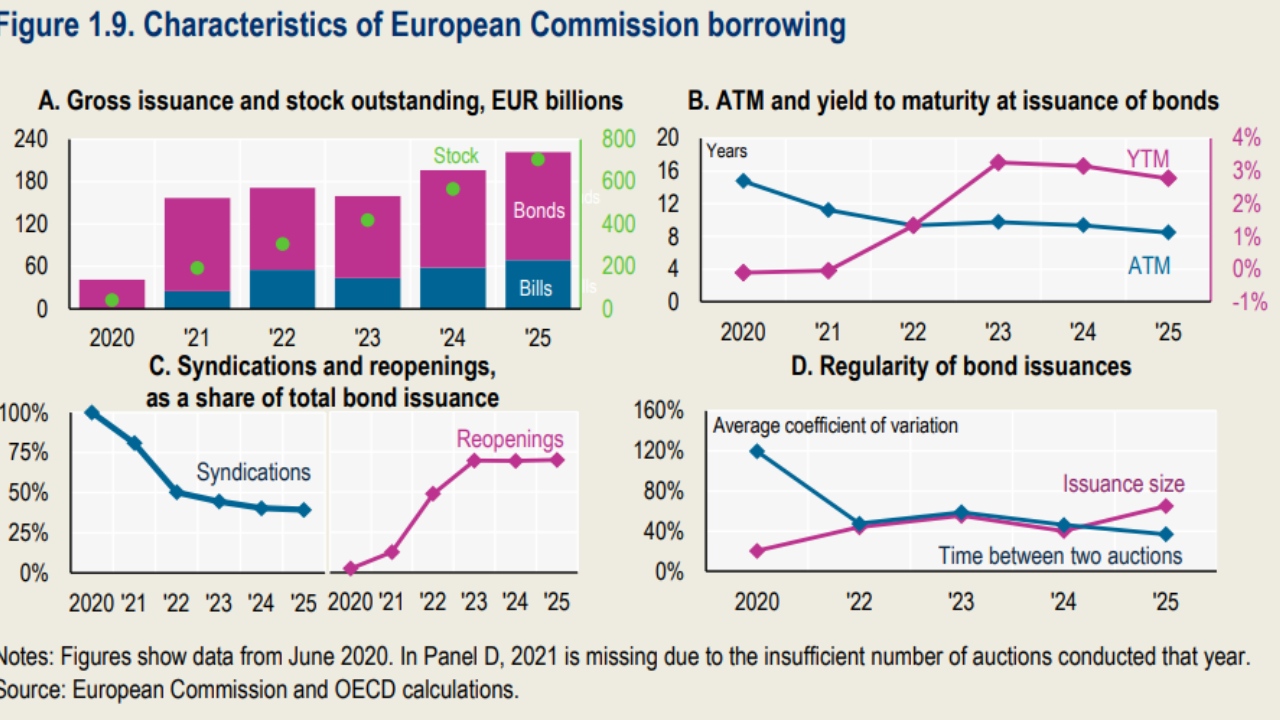

Non parliamo di grandi cifre, per il momento. Ma di grande progresso sì. Basta osservare che nel 2020 le emissioni della Commissione UE ammontavano appena a 40 miliardi e sono arrivate a 200 miliardi di euro nel 2025, moltiplicandosi quindi per cinque, cumulando uno stock che pesa 700 miliardi e si prevede raggiungerà i mille miliardi quest’anno.

Un trilione di debito europeo, insomma. Poco più di una goccia nell’oceano del debito sovrano globale, ma una goccia che ha molto peso politico. Il debito europeo si pesa, ancora prima di contarlo.

Tecnicamente, si segnala un rendimento medio all’emissione passato dallo 0% del 2020 al 3% del 2025, cui ha corrisposto un average term-to-maturity (ATM), passato da 15 a otto anni. Quindi, aumentano i rendimenti e si accorciano le scadenze. L’Europa è sostanzialmente in linea con gli altri emittenti. Si prevede che entro la metà di quest’anno la Commissione emetta titoli con scadenza che andranno fra i 3 e i 30 anni, con un focus su scadenze lunghe, quindi pari o inferiori ai 20 anni.

Al tempo stesso, però, si prevede un maggiore uso di T-bill, ossia di titoli a breve, che in Europa sono stati introdotti nel 2021 e che sin dal 2022 hanno rappresentato circa il 30% delle emissioni lorde. La tendenza generale a spostare sul breve termine, che abbiamo visto in particolare negli Usa, sembra abbia contagiato anche le emissioni europee. Probabilmente perché c’è ancora molta incertezza sui fabbisogni di finanziamento.

Ocse osserva che “la strategia di emissione dell’UE sta diventando più regolare e prevedibile in termini di frequenza, ma meno prevedibile per quanto riguarda le dimensioni delle emissioni”. E questo è il punto principale. Un emittente che non offra emissioni con dimensioni prevedibili, non sarà mai in grado di creare un mercato per quel titolo che sia liquido profondo abbastanza da diventare protagonista sui mercati internazionali. Gli eurobond sono pochi, tanto per cominciare. E non si capisce quanto potranno aumentare. Somigliano un po’ alle monete da collezione. Begli esemplari, ma sostanzialmente inutili.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico e scrittore