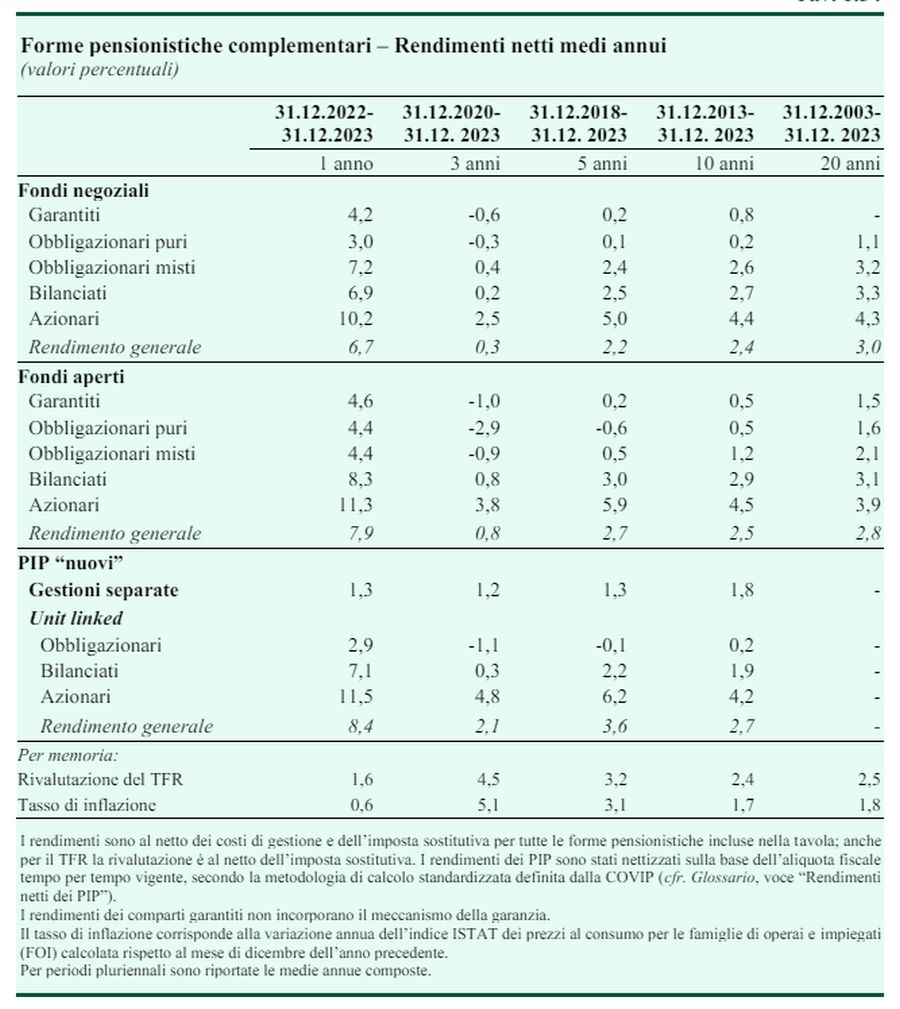

Dopo vent’anni, si osserva nell’ultima relazione annuale Covip, i fondi pensione, siano essi aperti o negoziali, cominciano a premiare rispetto al vecchio Tfr, che colleziona un rendimento del 2,5 per cento, a fronte di un tasso di inflazione medio nel periodo del’1,8, con i Fondi negoziali che arrivano al 3 per cento e quelli aperti al 2,8.

Dopo vent’anni, si osserva nell’ultima relazione annuale Covip, i fondi pensione, siano essi aperti o negoziali, cominciano a premiare rispetto al vecchio Tfr, che colleziona un rendimento del 2,5 per cento, a fronte di un tasso di inflazione medio nel periodo del’1,8, con i Fondi negoziali che arrivano al 3 per cento e quelli aperti al 2,8.

Parliamo, quindi, di poche decine di punti base di differenza, che dovrebbero consolare i sottoscrittori della sostanziale devoluzione del Tfr, la mitica liquidazione, ai Fondi.

Se guardiamo periodi più corti, il Tfr ha un comportamento sostanzialmente analogo, se non migliore, dei Fondi. Ovviamente, pesa molto il periodo di riferimento. Nel senso che quando ci sono turbolenze, i Fondi vengono puniti più del Tfr, che è a rendimento prevedibile.

E forse questo è il punto. Essere prevedibili è il succo della previdenza, che non a caso ha a che fare con l’essere previdenti.

I Fondi, invece, puntano sul rendimento. E quello, salvo che nelle brochure dei promotori finanziari, non può prevederlo nessuno.

Maurizi o Sgroi

o Sgroi

giornalista socioeconomico

autore del libro “La storia della ricchezza”

Twitter @maitre_a_panZer