Le dichiarazioni dei redditi presentate nel 2024, riferite alle diverse tipologie di reddito percepite nel 2023, forniscono un quadro del benessere economico degli italiani, seppure parziale perché una parte dei redditi – la cosiddetta economia sommersa – non viene dichiarata al fisco per sfuggire alla tassazione.

Le dichiarazioni dei redditi presentate nel 2024, riferite alle diverse tipologie di reddito percepite nel 2023, forniscono un quadro del benessere economico degli italiani, seppure parziale perché una parte dei redditi – la cosiddetta economia sommersa – non viene dichiarata al fisco per sfuggire alla tassazione.

Il 2023 è stato caratterizzato soprattutto dalla prosecuzione dell’invasione russa in Ucraina, che ha creato un aumento dei prezzi dei prodotti energetici, successivamente traslato su tutti i beni e servizi acquistati dalle famiglie. Il Pil nominale è cresciuto del 6,7%, ma quello reale solo di 0,7%, con il deflatore dei prezzi al 5,9%.

In questo contesto, i contribuenti che hanno presentato la denuncia dei redditi delle persone fisiche (Irpef) per il 2023 sono stati 42,6 milioni, mezzo milione in più dell’anno precedente (+1,3%), il numero più alto di sempre.

Le principali fonti di reddito sono il lavoro dipendente e le pensioni. Insieme rappresentano l’84% del reddito complessivo, lo 0,9% in più del 2022. L’ammontare dei redditi da lavoro dipendente e assimilati cresce di 6,8% (35 miliardi di euro), mentre quelli da pensione aumentano di 7,4% (21,4 miliardi di euro).

Il reddito complessivo, al lordo dell’imponibile dei redditi soggetti a cedolare secca, supera i mille miliardi di euro, con una crescita annuale del 5,9%, inferiore a quella registrata dal Pil nominale (+6,7%).

In forte crescita la cedolare secca sugli affitti (tassazione al 21% o agevolata al 10%), con un imponibile che supera i 21 miliardi di euro, l’8,6% in più in un anno e quasi raddoppiata rispetto al 2015.

Dopo aver sottratto le deduzioni, il reddito imponibile (968 miliardi) è anch’esso in aumento di 5,9%. L’imposta lorda (264 miliardi) cresce di 16 miliardi (+6,5%). Le detrazioni per carichi di famiglia continuano a scendere dopo l’introduzione nel 2022 dell’assegno unico e universale per i figli a carico, quelle sulla produzione del reddito diminuiscono di 1 miliardo (-1,8%), mentre salgono a 20,8 miliardi le detrazioni per le spese sostenute (+8,2%).

Le imposte nette pagate allo Stato per l’Irpef sono 190 miliardi (+9%) e il reddito netto, dopo aver sottratto anche le addizionali regionali e comunali, è di 757 miliardi (+5,1%).

Il sistema fiscale prevede che si possa usufruire di deduzioni e detrazioni solo in caso di “capienza” del reddito imponibile. Si tratta di una vera e propria imposta negativa, intesa come l'insieme di deduzioni e detrazioni che lo Stato non restituisce ai contribuenti più poveri, che nel 2023 ammonta a 6,3 miliardi di euro (1,1 miliardi di mancate deduzioni e 5,2 di mancate detrazioni).

La concentrazione del reddito netto nel 2023 è diminuita, grazie al maggiore aumento dei redditi del ceto medio, tornando ai livelli del 2015-2016.

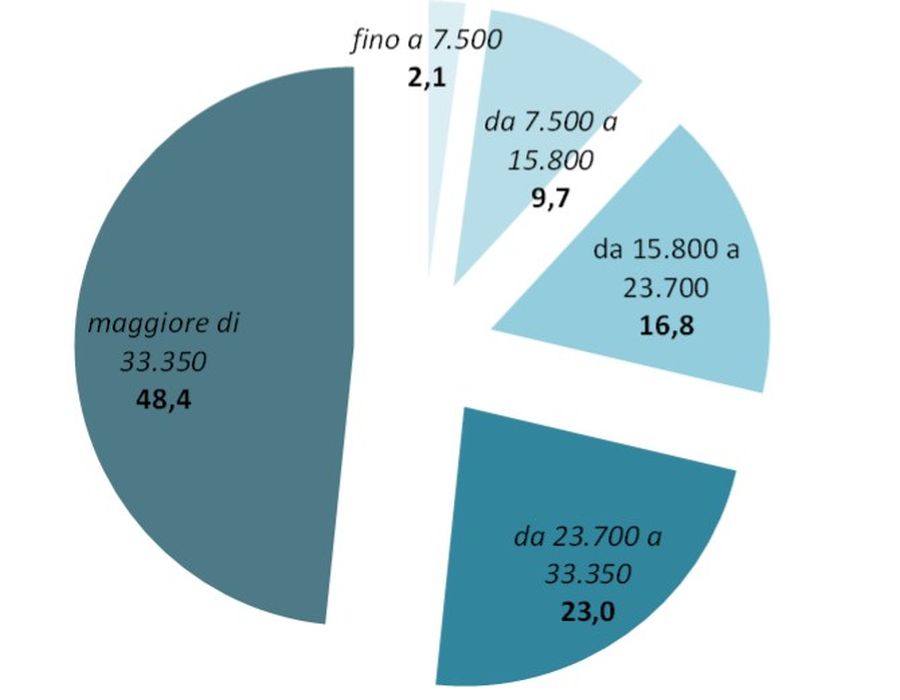

Il quinto di contribuenti meno abbienti, con un reddito annuo lordo fino a 7.500 euro, totalizza appena il 2,1% del reddito complessivo. Le quote crescono all’aumentare dei redditi e al quinto più ricco, con redditi superiori a 33.350 euro, spetta quasi la metà della torta. Nell’1% circa di contribuenti con redditi superiori a 126 mila euro si concentra il 9,5% del reddito totale (era il 10% lo scorso anno).

Se si considera il reddito al netto delle imposte pagate, che gravano maggiormente sui redditi più elevati, la situazione si riequilibra un po’. L'ammontare totale del reddito disponibile posseduto dal 20 per cento più ricco della popolazione è 17,6 volte quello del 20 per cento più povero (rapporto interquintilico), in aumento rispetto al 2022 (17,2).

Le detrazioni per le spese effettuate, più di 20 miliardi di euro nel 2023, di cui 9,2 per il recupero del patrimonio edilizio e 2,4 per interventi finalizzati al risparmio energetico, vanno a favore dei più ricchi, che spendono più degli altri, con il quinto di contribuenti a maggior reddito che beneficiano del 54% del totale. Lo stesso accade per le deduzioni (29,6 miliardi di cui quasi 21 per contributi previdenziali e assistenziali dei lavoratori autonomi).

Un'ipotesi di diversa tassazione, finalizzata alla diminuzione delle disuguaglianze, potrebbe riconsiderare il perimetro delle detrazioni sulle spese parzialmente rimborsabili (sanitarie, istruzione, donazioni liberali, ristrutturazione immobili, efficienza energetica, ecc.). Si potrebbe introdurre la regressività delle detrazioni e delle deduzioni rispetto al reddito (chi più ha meno detrae) e redistribuire le somme recuperate ai redditi più bassi, anche sotto forma di tassazione negativa per gli incapienti.

L’1% dei contribuenti più ricchi possiede il 7,2% del reddito disponibile, pari a 56,4 miliardi di euro. Se, modificando la curva degli scaglioni e delle aliquote Irpef, si prelevasse il 2% di tasse in più ai redditi lordi superiori ai 126 mila euro annui, si potrebbe recuperare più di un miliardo di euro, da utilizzare per misure redistributive e ridurre l’intensità di povertà assoluta della popolazione, senza ricorrere a risorse aggiuntive.

La riforma fiscale in corso, che ha visto una prima rimodulazione delle aliquote fiscali e delle classi di reddito a partire dal 2024, non sembra andare più di tanto verso la direzione di una maggiore tutela dei soggetti economicamente più deboli, mantenendo di fatto tutte le storture dell’attuale sistema di tassazione delle imposte dirette.

Distribuzione del reddito lordo delle persone fisiche per quinti di contribuenti, Anno 2023 (soglie lorde in € (*), valori percentuali)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef – (*) I limiti delle soglie sono approssimati e variano ogni anno

Franco Mostacci

Franco Mostacci

ricercatore statistico, analista economico, giornalista pubblicista