") Nulla di strano che uno dei capitoli dell’ultimo Outlook dedicato all’economia internazionale il Fondo monetario nternazionale (Fmi) lo dedichi al tema del caro mutui, una delle conseguenza più evidenti del cambio di paradigma delle banche centrali, che ha riportato i tassi a livelli che non si vedevano dai primi anni del XXI secolo.

Nulla di strano che uno dei capitoli dell’ultimo Outlook dedicato all’economia internazionale il Fondo monetario nternazionale (Fmi) lo dedichi al tema del caro mutui, una delle conseguenza più evidenti del cambio di paradigma delle banche centrali, che ha riportato i tassi a livelli che non si vedevano dai primi anni del XXI secolo.

L’inflazione, fra le altre cose, ha generato anche questo effetto boomerang sui bilanci delle famiglie che, più o meno incautamente, si sono affidate a mutui a tassi variabili, quando i tassi erano rasoterra, e adesso si trovano a dover mettere in conto una rata assai più salata, con tutte le conseguenze del caso per gli scambi interni ed internazionali.

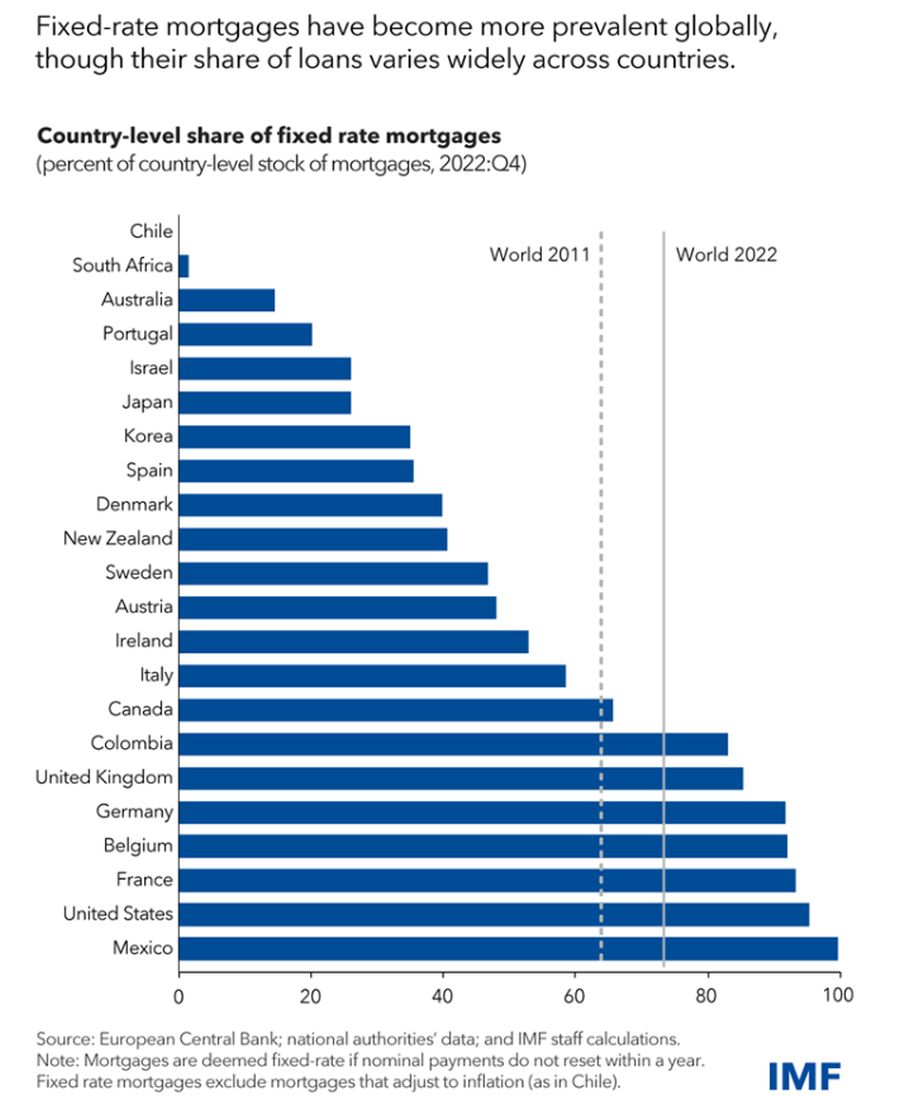

Si tratta di una situazione molto varia, che dipende in larga parte dalla quantità di mutui a tassi variabili che ogni paese tiene in pancia. Il grafico a seguire illustra la quota dei mutui a tassi fissi per singolo paese, dal che si può dedurre per complemento la quota di quelli a tasso variabile.

E’ interessante osservare che si oscilla fra una percentuale di mutui a tasso fisso vicina allo zero in Sudafrica a che sfiora il 95 per cento negli Usa e quasi il 100 per cento in Messico. Naturalmente, gli effetti del caro tassi si fanno sentire sui paesi più esposti ai tassi variabili. E da questo punto di vista la Federal Reserve (Fed), per fare un esempio, ha sicuramente meno incentivi della banca centrale sudafricana ad allentare la morsa del credito.

Ovviamente, il caro mutuo non basta a determinare la fisionomia di un mercato. Sono diversi canali attraverso i quali quest’ultimo si configura: conta, ad esempio, la disponibilità di abitazioni, che in un contesto di tassi bassi premia i corsi immobiliari e quindi la domanda di consumo dei proprietari o dei venditori, o, viceversa, corsi troppo elevati, in un contesto di tassi elevati, possono generare aspettative di ribassi capaci di avvitare le quotazioni.

Ciò per dire, e forse è questo il dato interessante, che il mercato immobiliare rimane un osservato speciale. Non a caso il Fmi gli dedica un capitolo. Le tensioni che da questo particolare segmento dell’economia si possono originare sono profonde e memorabili. Parliamo ancora della crisi subprime del 2008, per dire. E magari non lo ricordano più tutti, ma quei prodotti subprime che hanno generato il disastro quindici anni fa erano mutui.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

autore del libro “La storia della ricchezza”

Twitter @maitre_a_panZer