Come nel gioco dell’oca, si ritorna sempre al punto di partenza, che nel caso dell’economia internazionale è il mattone. Grande fonte di ricchezza e insieme di squilibri. Grande protagonista del credito facile di ieri, e quindi delle crisi che ne sono seguite, e protagonista in sordina anche oggi della crisi inflazionistica che proprio il peso del mattone rischia di rendere più persistente, per la semplice ragione che le persone devono avere un tetto sulla testa e questo tetto costa sempre più caro.

Come nel gioco dell’oca, si ritorna sempre al punto di partenza, che nel caso dell’economia internazionale è il mattone. Grande fonte di ricchezza e insieme di squilibri. Grande protagonista del credito facile di ieri, e quindi delle crisi che ne sono seguite, e protagonista in sordina anche oggi della crisi inflazionistica che proprio il peso del mattone rischia di rendere più persistente, per la semplice ragione che le persone devono avere un tetto sulla testa e questo tetto costa sempre più caro.

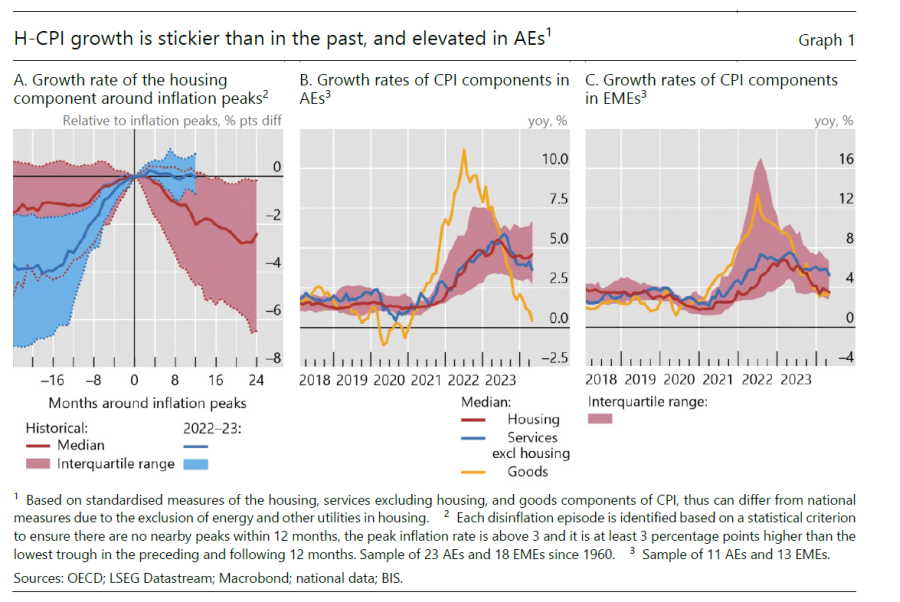

La Bis di Basilea ne ha parlato in un bollettino dove si osserva (grafico sotto, al centro) che la componente immobiliare nell’indice inflazionistico (H-CPI) ha persino superato, dopo averla costeggiata a lungo, la componente dei servizi, finora la grande indiziata del trend ancora elevato del carovita. Questa tendenza è maggiormente visibile nei paesi avanzati, al contrario di quanto si è osservato nei paesi emergenti, dove d’altronde le crisi immobiliari hanno fatto sentire il loro peso più volte negli ultimi anni. Non a caso. Il costo per le abitazioni rappresenta una quota crescente delle spese delle famiglie e di conseguenza interpreta un ruolo di sempre maggiore importanza nella composizione dell’indice dei prezzi.

La Bis osserva che il comportamento dell’H-CPI nel recente fenomeno inflazionistico potrebbe essere stato influenzato, fra i diversi fattori, anche dalla crescente abitudine di lavorare da casa, che in molti paesi ha spinto le famiglie a spendere di più per gli immobili.

La Bis osserva che il comportamento dell’H-CPI nel recente fenomeno inflazionistico potrebbe essere stato influenzato, fra i diversi fattori, anche dalla crescente abitudine di lavorare da casa, che in molti paesi ha spinto le famiglie a spendere di più per gli immobili.

Ma qualunque siano le ragioni, le banche centrali dovranno occuparsene, perché un’inflazione persistente nel settore immobiliare è capace di tenere gli indici dei prezzi elevati ben più a lungo di quanto i modelli possono immaginare. Senza contare le complessità sociali che ne derivano: proprio perché la casa (e gli affitti) costano sempre di più, le famiglie chiederanno a voce sempre maggiori più aumenti dei redditi. I policy maker si troveranno quindi di fronte alla possibilità che l’inflazione del mattone spinga anche quella dei salari.

Di fronte a queste complessità, le banche centrali non hanno molte cartucce nel loro arco. I prezzi del mattone tendono a crescere al diminuire dei tassi. Quindi prezzi persistentemente elevati spingono le banche centrali a provare a raffreddarli tenendo la barra dritta (al rialzo) sui tassi, pure al rischio di scoraggiare l’economia.

Quanto alla politica fiscale, non si capisce cosa potrebbero fare i governi, a parte favorire lo sviluppo di edilizia popolare. Ma bisogna avere le risorse e il tempo. Entrambi risorse scarse.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

autore del libro “La storia della ricchezza”

coautore del libro “Il ritmo della libertà”

Twitter @maitre_a_panZer