") L’economia sta mutando pelle a una velocità tale che diventa sempre più difficile capire come. Il vecchio mondo, che ancora esiste, assiste con un certo raccapriccio all’orrido che si manifesta con livelli crescenti di debito, pubblici e privati, che inaugurano complessità del tutto inedite, figlie di bisogni nuovi. Il primo, e più evidente, è: chi comprerà questi debiti per finanziarli?

L’economia sta mutando pelle a una velocità tale che diventa sempre più difficile capire come. Il vecchio mondo, che ancora esiste, assiste con un certo raccapriccio all’orrido che si manifesta con livelli crescenti di debito, pubblici e privati, che inaugurano complessità del tutto inedite, figlie di bisogni nuovi. Il primo, e più evidente, è: chi comprerà questi debiti per finanziarli?

Paradossalmente, la risposta contiene la domanda. Il proliferare del debito implica logicamente quello del credito. E la montagna di denaro che negli ultimi vent’anni è stata generata per soddisfare la fame infinita delle nostre società, dissimulata dalle infinite crisi che produciamo, è stata il fertilizzante di nuove entità finanziarie – le figlie della crisi, potremmo chiamarle – che oggi si trovano in cima alla lista degli acquirenti di questi debiti.

La montagna, insomma, ha partorito i suoi topolini. Che sono draghi, piuttosto. Grandi volatili carnivori dotati di enormi appetiti, ma altresì capaci di sputare fiamme quando lo richiedono le circostanze. E sono le fiamme di questi draghi che bruciano in poche ore di borsa la carta sulla quale è costruita la reputazione di un creditore. E alla loro furia, come sta scoprendo il Re Dollaro, non scappa ormai più nessuno.

Sicché non genera grandi sorprese leggere nell’ultima relazione economica della Bis (Bank for International Settlements) che una quota crescente del credito al lungo termine, che va alle imprese medio grandi più indebitate, proviene da fondi di private credit, entità che da qualche anno godono delle attenzioni degli osservatori. Questi fondi prendono a presto da investitori professionali tradizionali, come fondi assicurativi o fondi pensione. In questo modo, possono alimentare il loro credito a favore dei prenditori subprime lucrando sulla differenza fra i tassi ai quali prestato e quelli ai quali prendono a prestito. Il debito subprime, malgrado abbia originato una delle crisi finanziarie più gravi degli ultimi cento anni, è un segmento troppo grande perché non sappia badare a se stesso. E infatti ci riesce benissimo. Trova sempre qualcuno che gli fa credito, specie quando il denaro costa poco, come era fino a pochi anni fa.

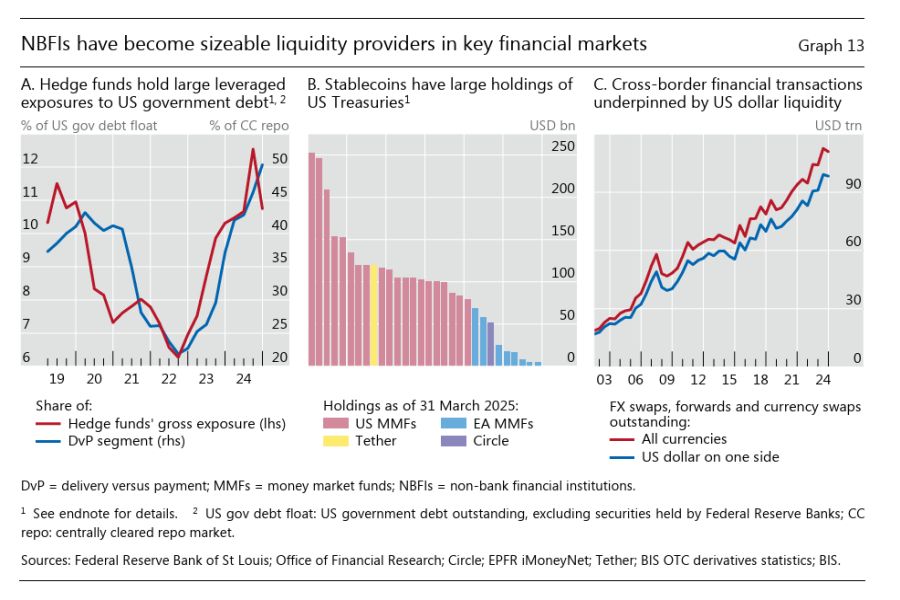

I fondi di private credit sono solo uno dei tanti esemplari che compongono l’assortita fauna delle Non banking financial institutions (NBFIs), che ormai da due decenni fanno il lavoro delle banche senza esserlo e che ormai sono diventate anche le grandi acquirenti dei titoli di stato. “Gli Hedge fund – scrive la Bis – sono sempre più diventate fonti di liquidità pro-ciclica, specialmente nel mercato dei bond governativi”. L’espressione liquidità pro-ciclica significa che forniscono tanta liquidità quando le cose vanno bene e ne richiedono altrettanta quando vanno male. Un meccanismo che abbiamo visto all’opera anche di recente.

Questi operatori vivono lucrando sui piccoli arbitraggi che possono spuntare manovrando i differenziali di rendimento. E per farlo in maniera che sia adeguatamente profittevole, usano una leva finanziaria molto elevata che li espone a grandi guadagni e relative perdite quando il vento cambia. In queste occasioni, il prezzo – letteralmente – lo paga il collaterale, che si svaluta rapidamente. E se il collaterale è un titolo di stato, è magari proprio un Treasury Usa, le conseguenze vanno ben al di là del creditore. Si estendono a macchia d’olio.

In sostanza, i governi, e quello Usa in particolare, hanno trovato negli Hedge fund dei generosi acquirenti – si stima che tengano in portafoglio il 10% dei titoli Usa flottanti – e quindi anche dei pericolosi venditori. Il risultato è che viviamo in un mondo assai più pericoloso di quello dove le banche compravano il debito degli stati, insieme a investitori di lungo periodo come le assicurazioni, o le famiglie, ormai incapaci di sostenere la fame fiscale dei governi. E un mondo più pericoloso è implicitamente più instabile, come ormai sappiamo bene. Più rischioso e quindi anche più capace di generare profitto. Almeno per chi sa cogliere le opportunità. Hedge fund, quindi, ma non solo.

La Bis, ad esempio, osserva con una certa preoccupazione il peso crescente (grafico centrale, in basso) che i gestori di Stablecoins, ultimo grido in fatto di criptovalute, stanno esprimendo nel mercato dei titoli del Tesoro Usa, che di fatto vengono messi a base della criptovaluta nel tentativo di stabilizzarla. “Il loro peso crescente solleva preoccupazioni sulla stabilità finanziaria, poiché espone la finanza tradizionale ai flussi e riflussi delle criptovalute”, scrive la stessa Bis.

Anche qui vale il principio che finché le cose vanno bene, nessuno ha da ridire. Anzi: gli acquisti di Treasury quando il mercato delle cripto tira, stabilizza i bond. Ma quando le cose vanno male si attiva il processo inverso. I bond vengono venduti rapidamente. I nuovi acquirenti del debito globale non hanno molta pazienza. Dovremmo averne sempre più noi.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

autore del libro “La storia della ricchezza”

coautore del libro “Il ritmo della libertà”