Fra le tante informazioni interessanti contenute nell’ultimo rapporto sul ruolo internazionale dell’euro preparato dalla Bce una ci racconta del lento e quasi invisibile processo di vendita di asset denominati in dollari da parte delle banche centrali di Russia e Cina, paesi entrambi impegnati, pure se per ragioni diverse, in un confronto alquanto aspro con gli Stati Uniti.

Fra le tante informazioni interessanti contenute nell’ultimo rapporto sul ruolo internazionale dell’euro preparato dalla Bce una ci racconta del lento e quasi invisibile processo di vendita di asset denominati in dollari da parte delle banche centrali di Russia e Cina, paesi entrambi impegnati, pure se per ragioni diverse, in un confronto alquanto aspro con gli Stati Uniti.

Ovviamente, se fosse solo una semplice questione di ripicche, sarebbe solo una nota a margine nel grande libro delle cronache finanziarie o politiche. Ma sarebbe strano che fosse solo questo. Notare che le relazioni fra Russi e Cinesi, da una parte, e Usa, dall’altra, si siano incattivite non sembra sufficiente a spiegare quello che appare pure a un’occhiata superficiale come un riposizionarsi strategico che procede con la lentezza della geologia, ma procede. Ed è proprio questa lentezza la spia che si tratti di un sommovimento profondo, che le cronache, sismicamente, rappresentano. Nel senso che il sisma delle cronache è determinato dal sommovimento, e non il contrario.

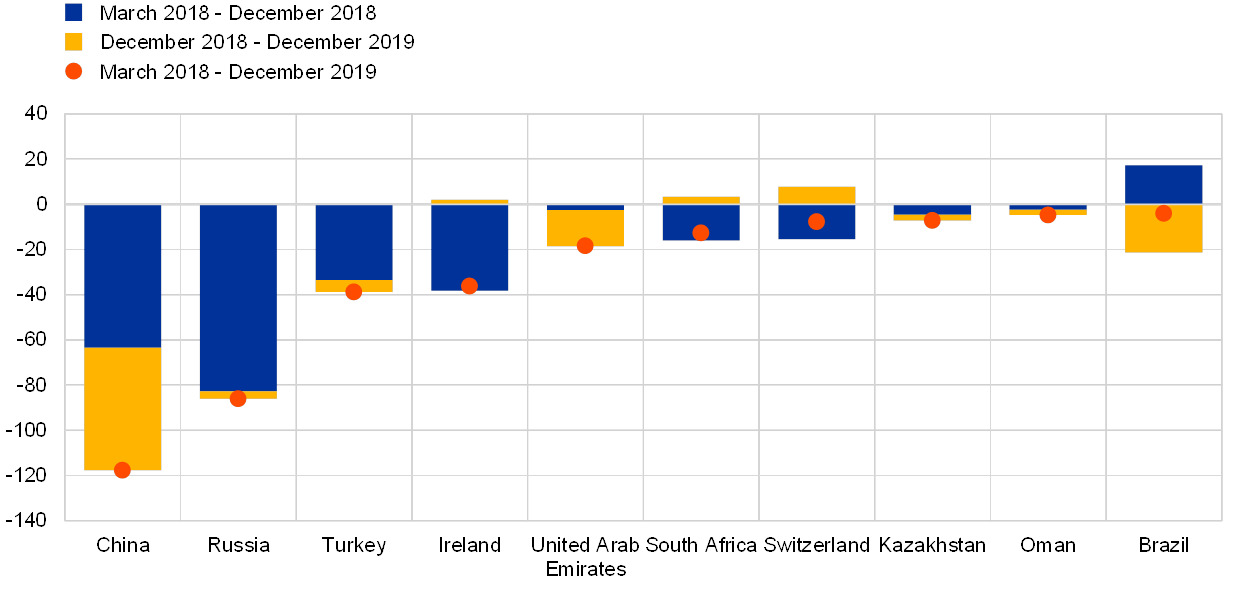

Senza avventurarci troppo in speculazioni, basta per il momento osservare alcuni dati contenuti nel rapporto. Qui leggiamo che il valore in euro delle riserve della banca centrale russa è aumentato di 20 miliardi di dollari – non stupisca che si conti in dollari il valore di un aumento in euro perché è questo il segno che una unità di conto internazionale esiste – a fronte del fatto che la Russia è stata una grande venditrice di titoli di stato Usa fin dal marzo 2018. E non da sola.

Insieme alla Cina, Mosca ha venduto 204 miliardi di dollari di Treasury nel corso del 2018. E questo movimento è proseguito anche nel 2019, con almeno 54 miliardi di titoli Usa venduti dai Cinesi, che porta il totale ad oltre 120 miliardi per la Cina e a quasi 100 per Russia. Quest’ultima, però, nel 2019 ha rallentato molto le sue vendite, limitandole ad appena 3 miliardi.

Al contrario, altri paesi come l’Europa e il Giappone, hanno aumentato le loro riserve di dollari. Ed ecco che l’esoterico flusso delle riserve monetarie svela l’essoterico comporsi di interessi non più solo economici – in fondo le riserve sono fieno in cascina per le banche centrali e i loro paesi – ma già strategici.

Se fosse solo una questione di calcolo economico, non si comprenderebbe perché l’Europa compri dollari e la Turchia li venda. Se invece si guarda a quest’ultima come l’apice di un triangolo di interessi che si sta lentamente componendo, allora la trama si infittisce e diventa una storia: quella della globalizzazione emergente, della quale la composizione delle riserve valutarie scriverà uno dei capitoli.

Rimane la domanda: se Russia, Cina e Turchia vendono asset Usa, vuol dire che hanno semplicemente meno riserve perché le hanno dovuto adoperare, o che comprano altro? E se altro, cosa?

(1/continua)

giornalista socioeconomico - Twitter @maitre_a_panZer