La circostanza che il Fondo Monetario Internazionale abbia deciso di dedicare un capitolo della sua ultima Global financial stability review ai tormenti vissuti dal settore degli immobili commerciali, devastato dai vari lockdown, dà pienamente ragione a chi temeva che gli effetti della pandemia sul settore sarebbero stati non solo notevoli, ma anche imprevedibili quanto agli esiti.

La circostanza che il Fondo Monetario Internazionale abbia deciso di dedicare un capitolo della sua ultima Global financial stability review ai tormenti vissuti dal settore degli immobili commerciali, devastato dai vari lockdown, dà pienamente ragione a chi temeva che gli effetti della pandemia sul settore sarebbero stati non solo notevoli, ma anche imprevedibili quanto agli esiti.

Smart working, stop dei flussi turistici e chiusure selettive di attività commerciali non poteva che generare una generale svalutazione degli immobili commerciali che vivono grazie agli affari e quindi muoiono quando gli affari spariscono.

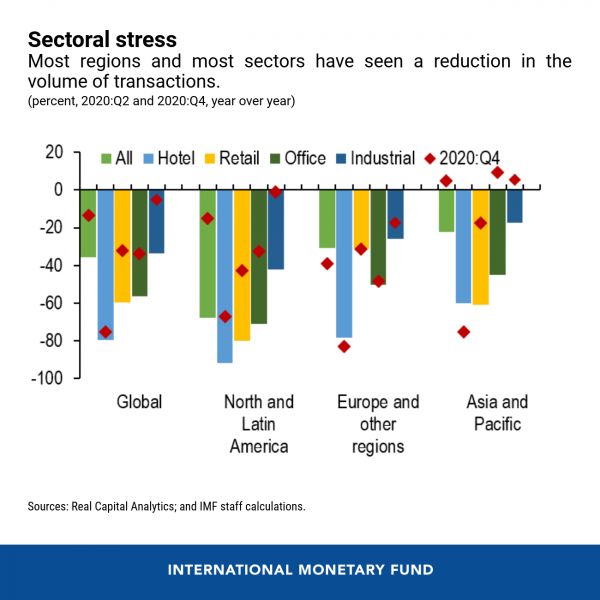

Il grafico sopra fotografa l’andamento delle transazioni in diverse regioni nei vari settori, con quello turistico a soffrire più di tutti, seguito però a ruota dal settore uffici. Notate che fra il secondo trimestre del 2020 e il quarto c’è stato un certo miglioramento, ma solo per alcuni settori e in alcune regioni. Gli hotel continuano a soffrire e il settore uffici in Europa, è pure peggiorato, al contrario di quanto si osserva in Asia e nel Pacifico e nelle Americhe.

Al di là di questi andamenti stagionali, è il quadro d’insieme che preoccupa il Fondo, per la semplice ragione che gli immobili commerciali sono una parte importante dei business bancari, e non solo. Sempre più spesso in diverse giurisdizioni anche gli intermediari finanziari non bancari, ad esempio compagnie di assicurazione o fondi pensione, hanno fornito finanziamenti al settore. Il timore insomma è che uno shock del mattone commerciale possa avere un impatto sui prezzi capace di indebolire il rating dei prenditori e insieme di indebolire i bilanci dei prestatori.

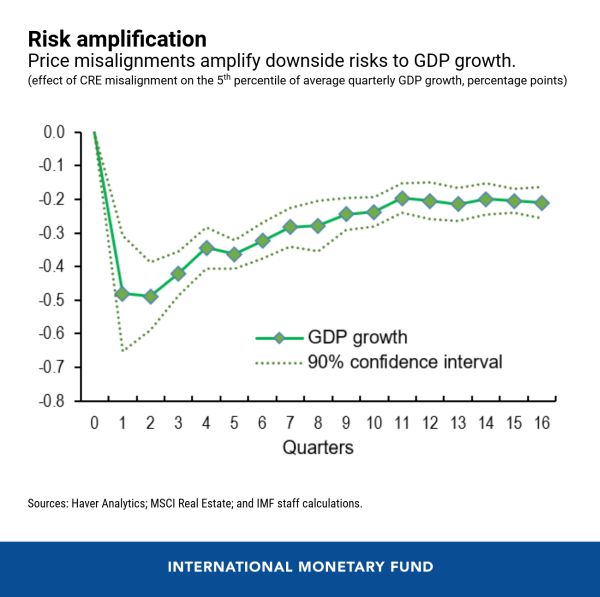

Questa sorte di tempesta perfetta, quindi, dipende in larga parte dall’andamento dei prezzi. Per stimarlo il Fondo confronta i prezzi di mercato con quelli impliciti del fondamentali economici. L’emergere di disallineamenti fra queste due grandezze amplifica i rischi di ribasso del pil.

Nell’esempio fornito dal Fondo, un calo di 50 punti base del tasso di capitalizzazione degli immobili rispetto al suo trend di lungo periodo può generare un rischio per la crescita di 1,4 punti di pil nel breve termine, che diventano il 2,5% nel medio.

L’esame dei dati, purtroppo, conferma che “i disallineamenti dei prezzi sono aumentati”. Con la differenza, rispetto a crisi precedenti – si pensi allo stress vissuto dopo la grande crisi finanziaria del 2008 – che stavolta non è l’eccesso di debito a generare le tensioni, ma il calo dei ricavi operativi e della domanda di questi immobili. E’ una crisi dell’economia reale, si potrebbe dire.

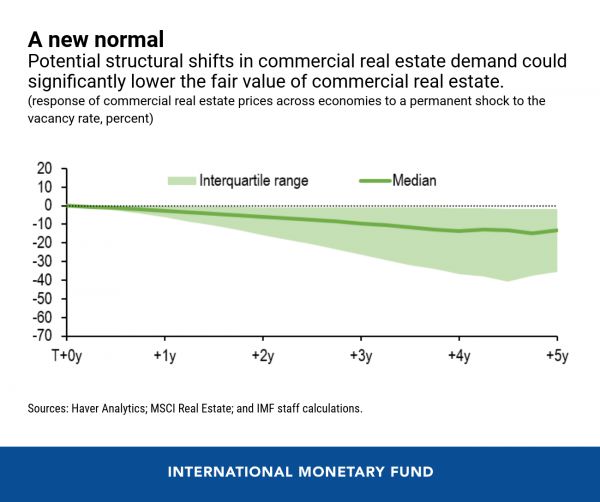

Ovviamente la speranza è che la ripresa delle attività economiche conduca al riassorbimento di questi disallineamenti. Ma rimane un’incognita: i cambiamenti intervenuti nel frattempo a causa della pandemia – si pensi allo smart working – sono destinati, come sembra, ad avere un effetto persistente?

Sarà questo a fare la differenza. “Un aumento permanente dei tassi di sfitto di immobili commerciali di 5 punti percentuali (a causa di un cambiamento nelle preferenze dei consumatori e delle aziende) potrebbe portare a un calo dei valori del 15% dopo cinque anni”, spiega il Fondo. E in questo caso il new normal potrebbe risultare insostenibile per un settore così strategico per l’economia internazionale.

Ovviamente nessuno sa come andrà a finire questa storia. Il rischio in qualche modo verrà compensato dalle politiche monetarie accomodanti mentre le banche dovrebbero attivare politiche macroprudenziali per gestire i finanziamenti. Ma risulta chiaro che bisogna rimanere pronti ad affrontare l’emergenza. D’altronde sembra che non facciamo altro. Almeno da un ventennio.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

Twitter @maitre_a_panZer