Quando cambiano le coordinate del discorso pubblico, capita di imbattersi in elementari verità che prima, quando ancora questa coordinate non erano mutate, erano appannaggio di pochi e venivano discusse ancor meno. Nessuno parla dei rischi della pioggia ad agosto. Salvo correre ai ripari – letteralmente – se una perturbazione improvvisa genera un nubifragio.

Quando cambiano le coordinate del discorso pubblico, capita di imbattersi in elementari verità che prima, quando ancora questa coordinate non erano mutate, erano appannaggio di pochi e venivano discusse ancor meno. Nessuno parla dei rischi della pioggia ad agosto. Salvo correre ai ripari – letteralmente – se una perturbazione improvvisa genera un nubifragio.

Per il discorso pubblico dei banchieri centrali, in primis di quelli europei, è andata più o meno così. L’inflazione non è stata un problema, durante la lunga estate della deflazione decennale, e oggi, che sono scoppiati i temporali dei rincari, è tornata improvvisamente d’attualità. Sicché i nostri banchieri hanno dovuto rispolverare in fretta e furia tutto il vocabolario utile a costruire i ripari contro il maltempo.

Lo stesso sta accadendo per il debito pubblico degli stati, al centro di un bell’intervento che il governatore della Banca di Francia, paese non certo celebre per le suo politiche fiscali sparagnine, ha offerto al suo pubblico alcune settimane fa. Il titolo, molto esplicativo, contiene già un paio di notizie: “La sostenibilità del debito francese, fra tassi crescenti e regole europee”. Togliete francese e mettete italiano, se volete: cambia poco. Quanto a larghezza di vedute fiscali, non abbiamo nulla da invidiare ai francesi, anzi: potremmo persino insegnar loro qualcosa.

Le notizie, dunque. La prima: i debiti, a cominciare da quello francese, devono essere sostenibili. L’avevate dimenticato, scommetto. Ma non è colpa vostra: almeno da un paio d’anni ci ripetono che “questa è il momento di dare soldi”. Intento lodevole, sicuramente. Ma poi…

Ma poi i tassi crescono e arriva il temporale. Anzi: con il temporale. E questo ci conduce all’ennesima mutazione del discorso pubblico. Il debito del governo torna ad essere un problema, non più solo un’opportunità.

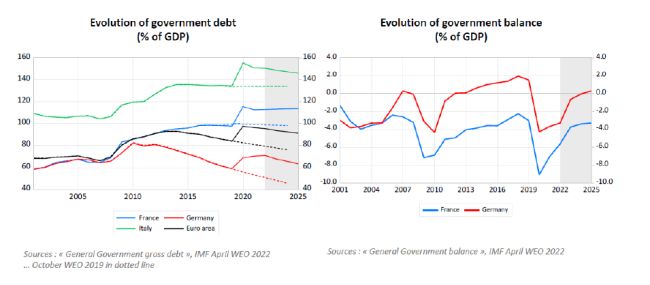

Ovviamente, il banchiere centrale – quello francese, ma potrebbe dirlo chiunque faccia questo mestiere – deve innanzitutto far notare come sia ingeneroso, per non dire falso, associare le politiche monetarie accomodative a un aumento del debito pubblico. Il nostro, perfidamente, sottolinea come la Germania abbia diminuito il debito pubblico nei dieci anni che hanno separato le due crisi dei subprime e del Covid, sottolineando che “sfortunatamente in Francia la spesa del governo è stata sistematicamente più elevata degli introiti per molto tempo prima che arrivassero i tassi bassi e gli acquisti di asset della banche centrali”. Il che ci riporta al tempo dei siparietti fra banchieri centrali e politici dei quali abbiamo avuto un assaggio nei giorni scorsi, quando la Bce ha annunciato un rialzo dei tassi. Apriti cielo: i politici, specie quelli a vocazione populista (quindi, parecchi) hanno ricominciato a declamare amenità sui social.

La seconda affermazione è ancora più tranchant: chi pensa che la banca centrale si farà scrupoli ad alzare i tassi solo perché i governi hanno più debiti coltiva delle illusioni. Il nostro giura che l’indipendenza della BCE è fuori discussione, così come la determinare ad evitare ogni forma di fiscal dominance. E mentre che ci siamo, ecco un’altra stoccata: chi pensa che il debito sia diventato illimitato e privo di costi coltiva una “doppia illusione”, che “è il più grande pericolo oggi”. Provateci voi a credere alla pioggia, dopo che per dieci anni vi hanno detto che c’era il sole. E tuttavia è così: “Quello che è stato una risposta eccezionale a circostanza eccezionali, non deve diventare un new normal”, conclude.

Sarebbe bello poter chiedere al nostro banchiere quando sia cominciata questa eccezionalità. Col Covid? Con i subprime? Con la bolla di Internet del 2001? Con la fine di Bretton Woods? Con le guerre mondiali? Perché se risaliamo la storia arriviamo facilmente alle grandi crisi finanziarie del XVIII secolo, che richiesero “risposte eccezionali a circostanze eccezionali”.

Meglio perciò limitarci ai tempi più vicini a noi, che poi esauriscono la nostra memoria.

Il problema, spiega il banchiere, non è il debito che abbiamo fatto a causa del Covid, ma quello che abbiamo fatto prima, che sicuramente, proprio come quello da Covid aveva i suoi ottimi motivi per essere fatto. Così almeno direbbe un politico. E un problema è anche quello che dovremo fare in futuro, visto che la transizione energetica, per dirne una, richiederà investimento per almeno 360 miliardi da oggi al 2030. Non proprio spiccioli.

Come dovrebbero cavarsela i governi? La Francia, visto che parliamo di lei, si prevede avrà un debito/pil inchiodato al 110% fino a 2032, senza cambi nelle politiche fiscali, e “chiaramente questo è insufficiente ad assicurare la sostenibilità fiscale ne lungo termine”, quello in cui saremo tutti morti, direbbe sempre il solito politico usando le parole di un economista defunto. Ma il mercato ha una memoria d’elefante, e purtroppo sa far di conto.

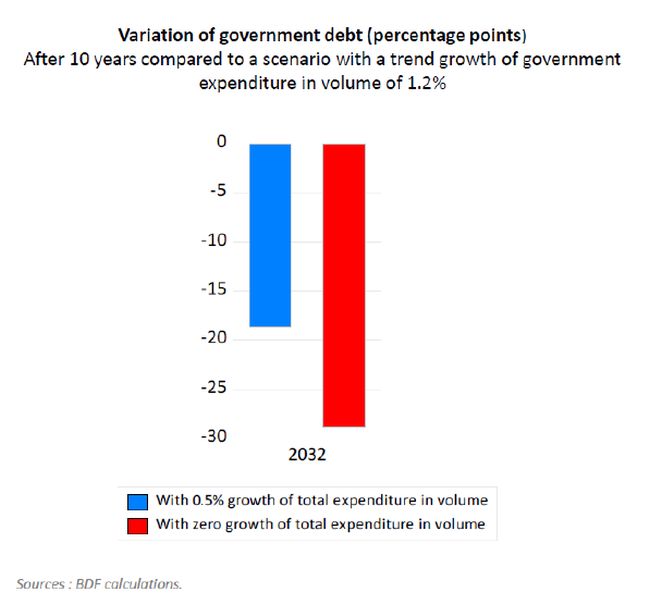

Ora, non è che il nostro banchiere si faccia grandi illusioni: “Non si tratta di chiedere un taglio alle spese, ma un tasso più basso di incremento della spesa”, che “è molto lontano dalla famosa austerità”.

Insomma, limitarsi a far funzionare gli stabilizzatori automatici senza concedere “ulteriori tagli di tasse che possiamo a stento finanziare”. Ricordatevi di sostituire ogni tanto Italia a Francia, nei ragionamenti. E poi chiedetevi quante volte nella storia recenti i governi abituati a spendere siano riusciti a spendere meno del solito. Ecco, appunto.

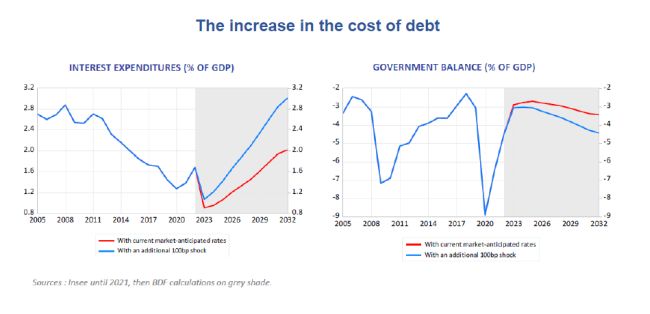

Però è necessario, dice il banchiere, scomodando per l’occasione anche alcuni imperativi etici: non possiamo lasciare un debito finanziario insostenibile alle generazioni future – la Francia d’altronde è la patria di Luigi XIV e dei suoi straordinari pasticci fiscali – in aggiunta al debito climatico. “Dobbiamo ispirare fiducia agli investitori”, aggiunge. Visto che la Bce ormai non compra più obbligazioni sovrane, aggiungo io. E per giunta in un contesto di tassi crescenti che impattano impietosamente sul costo di questo debito.

Insomma: il discorso pubblico sul debito del governo è cambiato. E quindi serviranno robusti cambiamenti nel nostro modo di percepire e gestire i problemi. Whatever it takes.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

Twitter @maitre_a_panZer